Negli ultimi anni molti investitori si sono avvicinati agli ETF obbligazionari high yield (o “junk bond ETF”), attratti da rendimenti superiori rispetto ai titoli di Stato e alle obbligazioni corporate investment grade. Ma ha senso inserirli in un portafoglio bilanciato? E in quale misura? In questo articolo analizziamo in dettaglio l’argomento, con dati storici, esempi di portafoglio e simulazioni di drawdown e recupero.

Cos’è l’High Yield e come reagisce ai tagli dei tassi

Le obbligazioni high yield sono emesse da società con rating inferiore all’investment grade. Offrono cedole più generose per compensare un rischio di default maggiore.

Quando le banche centrali tagliano i tassi di interesse, il prezzo delle obbligazioni tende a salire. Tuttavia:

- Le high yield sono meno sensibili ai movimenti dei tassi rispetto ai titoli governativi o investment grade, perché gran parte del loro rendimento deriva dallo spread di credito.

- Storicamente, nei cicli di taglio dei tassi, le obbligazioni high yield hanno avuto buone performance, soprattutto in assenza di recessione.

- Se però il taglio dei tassi è motivato da una recessione profonda, il rischio default aumenta e può annullare i benefici della discesa dei tassi.

Focus sull’ETF Xtrackers EUR High Yield Corporate Bond UCITS (Acc)

Uno degli ETF più utilizzati in Europa è l’Xtrackers EUR High Yield Corporate Bond UCITS ETF (Acc), che replica l’indice iBoxx EUR Liquid High Yield.

- TER: 0,20% (molto competitivo).

- AUM: circa €1,3 miliardi (alta liquidità).

- Replica: fisica a campionamento.

- Politica: ad accumulazione (reinveste le cedole).

Performance storica recente

- 2023: +11,55%

- 2024: +6,74%

- 2022: –9,63%

- Rendimento 3 anni: +23,6%

- Volatilità media: 3–4% annua

- Max drawdown ultimi 5 anni: –15%

👉 Un prodotto efficiente e liquido, ma con rischi intrinseci legati al ciclo economico e al rischio di credito.

Come si è comportato l’indice in recessione?

Guardando ai dati storici dell’iBoxx EUR High Yield Index:

- Crisi 2008–2009: drawdown fino a –30%, seguito da un rimbalzo superiore al 50% in meno di due anni.

- Crisi debito sovrano 2011–2012: cali fino a –15%, recupero entro un anno.

- Covid-19 (2020): –20% in un mese, recupero totale entro fine anno grazie agli interventi BCE.

- Shock tassi 2022: –13% circa, dovuto al rialzo aggressivo dei tassi e all’ampliamento degli spread.

📌 Sintesi: gli high yield soffrono molto durante le recessioni, ma storicamente hanno recuperato rapidamente quando la politica monetaria si è fatta accomodante.

Inserire gli High Yield in un portafoglio bilanciato

Il punto cruciale: ha senso usare high yield per diversificare con le azioni?

- Correlazione con le azioni: alta → quindi non sono un “paracadute” come i titoli governativi.

- Ruolo corretto: satellite per aumentare il rendimento complessivo e aggiungere flussi cedolari stabili, ma senza sostituire i governativi.

Percentuali indicative

- Portafoglio conservativo (40/60): 5% high yield

- Portafoglio bilanciato (50/50): 7–10% high yield

- Portafoglio aggressivo (60/40): 10–15% high yield

Tre esempi di portafogli modello

Conservativo (40% azioni / 60% obbligazioni)

- Azioni: 40% (di cui 8% EM, 4% small-cap)

- Governativi IG: 32%

- Corporate IG: 12%

- High Yield: 5%

- Emergenti: 6%

- Liquidità: 5%

Bilanciato (50/50)

- Azioni: 50%

- Governativi IG: 25%

- Corporate IG: 10%

- High Yield: 7%

- Emergenti: 5%

- Liquidità: 3%

Aggressivo (60/40)

- Azioni: 60% (con più EM e small-cap)

- Governativi IG: 18%

- Corporate IG: 7%

- High Yield: 10%

- Emergenti: 5%

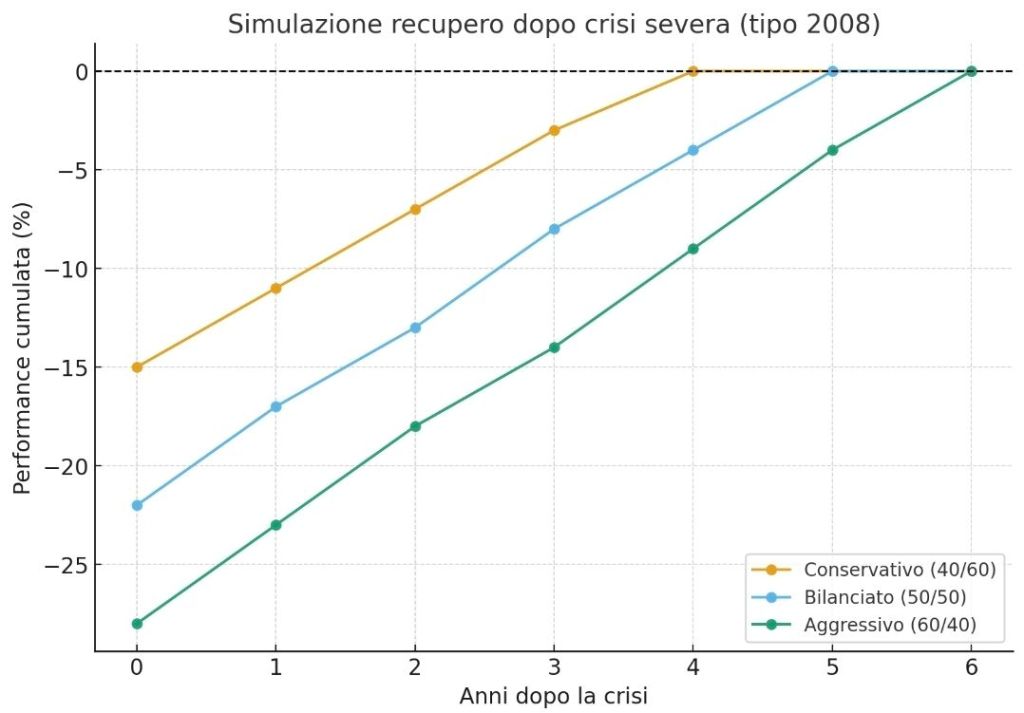

Simulazioni di Drawdown

Abbiamo stimato l’impatto di due scenari: una crisi moderata (–20% azioni, tipo 2020) e una crisi severa (–40% azioni, tipo 2008). Portafoglio (Crisi moderata – Crisi severa)

Conservativo (40/60) –8% –15% Bilanciato (50/50) –12% –22% Aggressivo (60/40) –16% –28%

Tempi medi di recupero

Portafoglio (Crisi moderata – Crisi severa)

Conservativo (40/60) (1–2 anni; 3–4 anni)

Bilanciato (50/50) (1–2 anni; 4–5 anni)

Aggressivo (60/40) (2–3 anni; 5–6 anni)

👉 Più il portafoglio è aggressivo, più il recupero richiede tempo.

Conclusione

Gli ETF high yield come l’Xtrackers EUR High Yield Corporate Bond possono essere strumenti interessanti per incrementare i rendimenti in un portafoglio, ma vanno usati con cautela.

- Pro: rendimenti superiori, volatilità più bassa rispetto alle azioni, rapido recupero post-crisi.

- Contro: alta correlazione con le azioni, drawdown significativi in recessione, rischio default.

La chiave è inserirli in quota satellite, senza snaturare la funzione difensiva delle obbligazioni investment grade.

💡 In un portafoglio bilanciato, una quota del 5–10% in high yield è ragionevole per ottenere extra-rendimento senza esporsi eccessivamente al rischio.

Come sempre, la scelta dipende dal profilo dell’investitore: conservativo, bilanciato o aggressivo. Ma in ogni caso, gli high yield non sostituiscono i titoli di Stato — li affiancano come ingrediente “pepato” in una ricetta ben bilanciata.

Lascia un commento