Negli ultimi mesi i mercati finanziari trasmettono un messaggio apparentemente rassicurante: indici azionari su livelli elevati, volatilità contenuta, spread creditizi compressi. Tuttavia, come spesso accade nelle fasi avanzate del ciclo, la calma dei prezzi non coincide necessariamente con l’assenza di rischio. Alcuni indicatori stanno iniziando a segnalare potenziali tensioni future, senza che questo implichi che uno scenario di crisi sia inevitabile o già scritto.

L’analisi macrofinanziaria non serve a prevedere con certezza ciò che accadrà, ma a individuare condizioni di probabilità. Oggi il contesto è caratterizzato da debito privato ancora elevato, costi di finanziamento più alti rispetto al passato e un credito che tende a diventare più selettivo. Questi elementi, presi singolarmente, non rappresentano un problema immediato; è la loro eventuale combinazione e persistenza nel tempo a rendere lo scenario più fragile.

Questo articolo non vuole quindi anticipare eventi con tono profetico, ma costruire una possibile sequenza: cosa potrebbe accadere nei prossimi 6–12 mesi se determinati segnali dovessero rafforzarsi e presentarsi insieme. Dalla debolezza relativa delle small cap al ruolo del mercato High Yield, fino alla dinamica del debito e del credito bancario, l’obiettivo è comprendere come e quando uno stress finanziario può passare dal micro al macro.

In altre parole, non si tratta di dire cosa succederà, ma di chiarire cosa osservare per capire se lo scenario sta effettivamente cambiando. Perché nei mercati, più che prevedere il futuro, conta saper riconoscere per tempo quando le condizioni iniziano a mutare.

Perché oggi il rischio non è evidente nei prezzi

Una delle difficoltà principali nel leggere l’attuale fase di mercato è che i prezzi non stanno segnalando stress evidente. Gli indici azionari rimangono elevati, la volatilità è contenuta e il mercato del credito, almeno in apparenza, continua a funzionare senza tensioni significative. Questo porta molti osservatori a concludere che il rischio sia marginale o addirittura assente.

In realtà, i mercati finanziari non prezzano il rischio in modo continuo e lineare. Tendono piuttosto a ignorarlo finché non diventa visibile, soprattutto quando il deterioramento avviene in modo graduale. A differenza delle crisi improvvise, lo stress legato al debito e al credito si accumula lentamente: prima nei bilanci delle imprese più fragili, poi nel comportamento delle banche, infine nei dati macroeconomici.

Un altro elemento chiave è l’orizzonte temporale. I mercati tendono a concentrarsi su ciò che può accadere nei prossimi mesi, mentre molte delle pressioni attuali — come il rifinanziamento del debito a tassi più elevati — hanno effetti che si manifestano nel medio periodo, non immediatamente. Finché le scadenze sono lontane e i default restano contenuti, il rischio fatica a riflettersi nei prezzi.

C’è poi un fattore psicologico e strutturale: negli ultimi quindici anni gli investitori hanno assistito più volte a interventi delle banche centrali e dei governi capaci di stabilizzare il sistema. Questo ha rafforzato l’idea che eventuali tensioni verranno gestite prima di degenerare, contribuendo a una certa compiacenza nei mercati finanziari.

Tutto questo non significa che una crisi sia inevitabile, ma spiega perché il rischio potenziale non è ancora visibile nelle quotazioni. È proprio in queste fasi che diventa utile guardare oltre gli indici principali e concentrarsi su quegli indicatori che storicamente iniziano a muoversi prima: segmenti più fragili del mercato, dinamiche del credito e segnali di selettività finanziaria.

Nel prossimo passaggio partiremo proprio da lì: dalla debolezza relativa delle small cap, spesso il primo campanello d’allarme quando il ciclo inizia a cambiare direzione.

Il primo segnale: la debolezza strutturale delle small cap

Quando il rischio inizia a emergere in modo silenzioso, raramente lo fa dagli indici più grandi e rappresentativi. Al contrario, i primi segnali compaiono spesso nelle small cap, ovvero nelle aziende di dimensioni minori, più cicliche e più dipendenti dal credito. Non è un caso che molti analisti guardino al rapporto tra Russell 2000 e S&P 500 come a un vero e proprio sensore anticipato del ciclo.

Le società a bassa capitalizzazione tendono ad avere margini più ridotti, minore potere di prezzo e un accesso al finanziamento meno stabile rispetto alle grandi multinazionali. In un contesto di tassi più elevati e credito più selettivo, queste caratteristiche diventano un fattore di vulnerabilità. Anche in assenza di una recessione, basta un rallentamento della crescita o un aumento del costo del capitale per metterle sotto pressione.

Negli ultimi mesi, la persistente sottoperformance delle small cap rispetto alle large cap suggerisce proprio questo tipo di dinamica. Il mercato non sta prezzando un crollo generalizzato, ma sta iniziando a discriminare: premia le aziende con bilanci solidi e flussi di cassa prevedibili, penalizzando quelle più esposte al ciclo economico e al rifinanziamento del debito.

È importante sottolineare che una debolezza delle small cap, da sola, non è una prova di recessione imminente. Può riflettere anche fattori strutturali, come la maggiore concentrazione degli utili nelle grandi aziende o il ruolo dominante di alcuni settori. Tuttavia, quando questa dinamica persiste nel tempo e si accompagna ad altri segnali — in particolare nel credito — diventa un elemento da monitorare con attenzione.

In questa fase, il messaggio delle small cap non è quello di un allarme immediato, ma di un cambiamento di regime graduale: il mercato inizia a comportarsi come se il capitale fosse meno abbondante e più costoso.

È importante però evitare una lettura eccessivamente meccanica di questo segnale. La sottoperformance delle small cap rispetto alle large cap non nasce oggi: è visibile già dalla fine del 2018, quando il mercato iniziò a scontare la fine delle politiche monetarie ultra-espansive. Non a caso, nel periodo 2020–2021, con il taglio dei tassi e gli stimoli straordinari, le small cap recuperarono in modo significativo.

Questo rafforza, più che indebolire, il messaggio del segnale: le small cap tendono a performare bene quando il capitale è abbondante e poco costoso, e a soffrire quando il costo del finanziamento sale in modo strutturale. La loro debolezza attuale va quindi letta non come previsione automatica di recessione, ma come riflesso di condizioni finanziarie più restrittive che, se persistenti, possono amplificare il rischio macro.

La debolezza delle small cap è spesso, quindi, il primo passo di una sequenza più ampia, che trova nel mercato del credito il suo snodo decisivo.

Ed è proprio lì che sposteremo ora l’attenzione: al ruolo degli spread High Yield come vero interruttore del ciclo.

Il credito come vero interruttore del ciclo

Se le small cap rappresentano spesso il primo segnale di un cambiamento nelle condizioni finanziarie, è nel mercato del credito che questo cambiamento può trasformarsi in qualcosa di più rilevante per l’economia nel suo complesso. In particolare, gli spread High Yield svolgono un ruolo cruciale perché riflettono direttamente la percezione del rischio sulle imprese più indebitate e più sensibili al ciclo.

Gli spread High Yield misurano il premio che gli investitori richiedono per detenere obbligazioni con rating più basso rispetto ai titoli considerati privi di rischio. Quando questo premio resta contenuto, significa che il mercato ritiene gestibile il rischio di default e confida nella possibilità di rifinanziamento. Quando invece gli spread iniziano ad allargarsi in modo persistente, il messaggio è diverso: il capitale diventa più selettivo e il costo del debito inizia a salire proprio per le aziende più fragili.

È importante sottolineare che, allo stato attuale, gli spread High Yield non stanno segnalando una crisi imminente. I livelli restano relativamente bassi rispetto alle medie storiche e lontani da quelli tipici delle fasi recessive. Questo indica che il mercato del credito, per ora, continua a funzionare e non sta prezzando un’ondata di default nel breve periodo.

Tuttavia, è proprio qui che emerge una delle principali sfumature di questa fase di ciclo. Gli spread non reagiscono in anticipo a ogni rallentamento, ma tendono a muoversi quando la difficoltà di rifinanziamento diventa concreta. In altre parole, il credito non anticipa sempre il problema: spesso lo conferma. Per questo motivo, uno spostamento degli spread da livelli molto compressi verso una zona di moderato stress può essere più informativo di un picco improvviso.

In un contesto di tassi più elevati e crescita più incerta, anche un allargamento relativamente contenuto degli spread — se persistente — può avere effetti significativi. Aumenta il costo del capitale, riduce la convenienza a investire e spinge le imprese più indebitate a rinviare decisioni o a tagliare la spesa. È in questo passaggio che una tensione finanziaria circoscritta può iniziare a trasmettersi all’economia reale.

Per questo il mercato High Yield può essere visto come un interruttore del ciclo: finché resta acceso, lo stress rimane potenziale; quando inizia a spegnersi, anche senza segnali estremi, il rischio di rallentamento diventa più concreto. Nel prossimo passaggio vedremo come questo meccanismo si intreccia con un altro elemento spesso sottovalutato, ma centrale in questa fase: la sostenibilità del debito misurata dal Debt Service Ratio.

Debt Service Ratio: quando il debito diventa un problema reale

Dopo aver osservato i segnali iniziali nelle small cap e il ruolo degli spread High Yield, un indicatore chiave per capire la sostenibilità del debito è il Debt Service Ratio (DSR). Questo parametro misura la quota del reddito che famiglie o imprese devono destinare al pagamento degli interessi e alla restituzione del capitale sul debito. In altre parole, indica quanto il debito assorbe risorse reali disponibili per consumi, investimenti o altre spese operative.

Un DSR elevato non implica automaticamente crisi, così come un DSR basso non garantisce sicurezza. La vera attenzione va posta sulla velocità di cambiamento: un aumento rapido segnala che il costo del debito sta crescendo più in fretta del reddito o dei flussi di cassa disponibili, comprimendo la capacità di spesa e investimento. Storicamente, un aumento persistente del DSR ha preceduto periodi di stress creditizio più ampio e rallentamento economico.

Dati attuali: Stati Uniti

Negli Stati Uniti il DSR privato non finanziario si attesta a circa 14,3% del reddito complessivo nel secondo trimestre del 2025. Questo valore:

- è stabile e non mostra accelerazioni marcate negli ultimi trimestri;

- è più alto rispetto ai minimi osservati nel periodo di tassi ultra‑bassi ma ancora sotto i livelli storicamente associati alle crisi (ad esempio il picco pre‑2008 oltre il 18%).

Anche il DSR delle sole famiglie si mantiene relativamente contenuto, attorno all’8,0%, suggerendo che, nel complesso, il peso del debito sulle famiglie non è, allo stato attuale, un fattore di stress immediato.

Questi numeri indicano che il settore privato statunitense non sta affrontando oggi una pressione da debito comparabile a quelle vissute nelle fasi di crisi del passato. Tuttavia, il livello più elevato rispetto ai periodi di tassi bassi riflette la maggiore sensibilità del sistema all’attuale regime di tassi più elevati.

Europa: un quadro meno diretto ma coerente

Per l’area euro non esiste un dato aggregato di DSR con la frequenza trimestrale degli Stati Uniti. Tuttavia, dai dati nazionali disponibili e dalle analisi della BCE emerge che:

- il peso del debito nel settore privato non finanziario è generalmente stabile o in lieve riduzione rispetto al PIL;

- i DSR delle famiglie in Paesi come la Germania si collocano in valori più contenuti rispetto agli USA (es. circa 5,4%), riflettendo una minore leva complessiva delle famiglie europee.

L’assenza di un aumento rapido e generalizzato del DSR in Europa suggerisce che, allo stato attuale, non vi è evidenza di una pressione sul servizio del debito comparabile a una crisi imminente.

Cosa mostrano questi numeri oggi

Se consideriamo il DSR sia in valore assoluto sia in termini di trend recente, il quadro attuale non fornisce segnali forti di crisi imminente né negli Stati Uniti né in Europa:

- Stati Uniti: il DSR è più alto rispetto ai livelli recenti, ma non sta accelerando rapidamente, e non ha raggiunto livelli storici di allarme. Questo suggerisce che il settore privato rimane ancora in grado di assorbire il costo del servizio del debito, anche se con margini più stretti rispetto ai periodi di tassi bassi.

- Europa: i dati disponibili indicano stabilità o miglioramento del DSR in alcuni casi, senza aumenti marcati. I livelli più bassi delle famiglie europee rispetto agli Stati Uniti mostrano una minore vulnerabilità aggregata nel breve periodo.

In sintesi: il servizio del debito, pur più oneroso rispetto ai periodi di tassi estremamente bassi, non mostra al momento una dinamica di crisi imminente. Questo non significa che il rischio sia nullo, ma piuttosto che non stiamo vedendo, allo stato attuale, un’accelerazione del DSR che da sola implicherebbe una pressione sistemica immediata sull’economia reale.

Tuttavia, il DSR rimane un indicatore da osservare nel tempo, proprio perché un’accelerazione persistente può rappresentare un segnale anticipatore di stress reale nei prossimi mesi.

La stretta del credito bancario

Finora abbiamo analizzato piccoli segnali iniziali e indicatori di debito che riflettono la pressione finanziaria sulle imprese e sulle famiglie. Tuttavia, uno dei passaggi critici attraverso cui lo stress latente può trasformarsi in difficoltà concreta è la stretta del credito bancario, ovvero la riduzione della disponibilità o l’aumento del costo del finanziamento da parte delle banche.

Le istituzioni finanziarie, infatti, sono il principale canale attraverso cui le tensioni finanziarie si propagano. Quando i rischi di credito aumentano, le banche tendono a:

- restringere i criteri per l’erogazione dei prestiti;

- richiedere garanzie più solide;

- aumentare i tassi applicati ai nuovi finanziamenti o ai rifinanziamenti.

Questo fenomeno non appare improvviso, ma si sviluppa gradualmente, spesso precedendo una maggiore percezione di rischio nei mercati azionari o nel credito High Yield. Storicamente, un irrigidimento dei lending standards anticipa periodi in cui le imprese più indebitate iniziano a tagliare investimenti e spese operative, influenzando la crescita economica.

Attualmente, i dati mostrano segnali di una moderata restrizione nel credito bancario negli Stati Uniti e in alcune economie europee. Non si tratta di una crisi diffusa: il credito rimane disponibile, soprattutto per aziende con bilanci solidi, ma la selettività sta aumentando. In pratica, le banche stanno scremando il mercato, finanziando con priorità le imprese più solide e limitando l’esposizione verso quelle più vulnerabili.

Questa fase di selettività ha un ruolo chiave nello scenario che stiamo delineando:

- funge da filtro preventivo, rallentando la trasmissione immediata dello stress al sistema economico;

- può però anche amplificare le difficoltà delle imprese più fragili, soprattutto quelle che dipendono da rifinanziamenti regolari per sostenere il proprio debito.

In sintesi, la stretta del credito bancario non è oggi un segnale di crisi conclamata, ma rappresenta una condizione che potrebbe rendere più visibili gli stress finanziari latenti, soprattutto se combinata con la sottoperformance delle small cap, l’aumento dei tassi e la pressione sui debiti.

Nel prossimo passaggio analizzeremo come tutti questi elementi si combinano nella sequenza tipica delle crisi moderne, dal micro stress al possibile rallentamento macroeconomico.

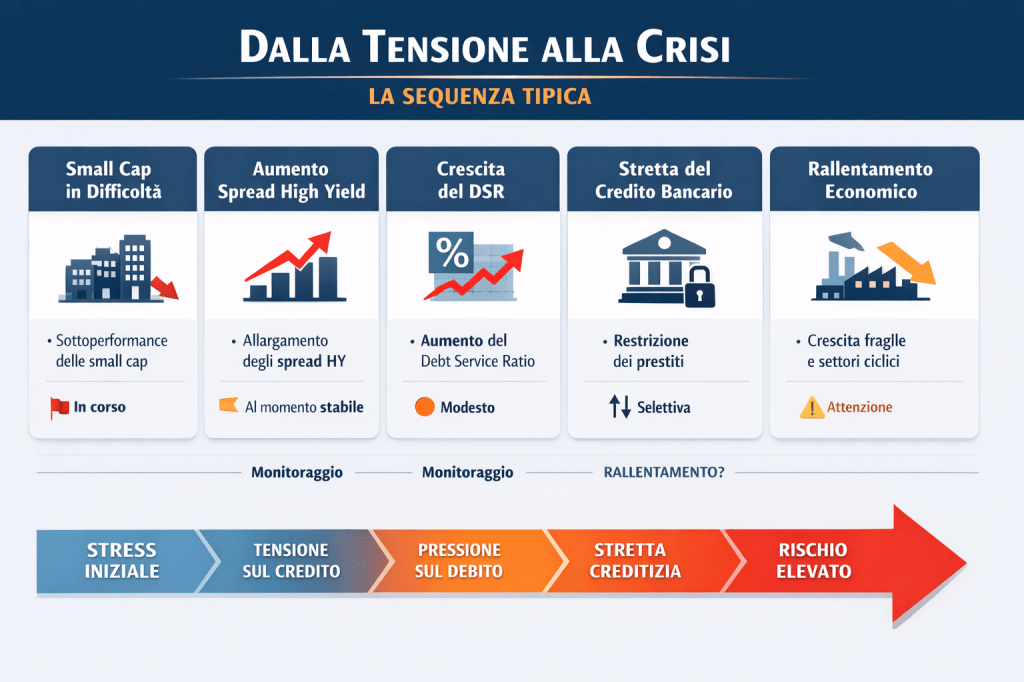

La sequenza tipica delle crisi moderne

Nei cicli economici recenti, le crisi non scattano all’improvviso come un’esplosione: si costruiscono attraverso fasi progressive di stress che si trasferiscono da un segmento all’altro del sistema finanziario ed economico. Per comprendere se siamo in una fase di semplice aggiustamento o in una traiettoria più rischiosa, è utile guardare alla sequenza con cui questi segnali tendono ad emergere.

1️⃣ Stress iniziale nei segmenti più fragili

Il primo elemento di tensione spesso emerge nei segmenti di mercato più sensibili alle condizioni finanziarie: le small cap e le imprese più indebitate. Come abbiamo visto, le small cap statunitensi stanno sottoperformando le large cap da diversi anni, un fenomeno che ha radici nella fine delle politiche monetarie ultra‑espansive (a partire dal 2018) e nel successivo aumento dei tassi. Questa sottoperformance è indipendente da un crollo imminente, ma segnala che il costo del capitale e la minore abbondanza di crediti stanno influenzando la capacità competitiva e di crescita di queste aziende.

2️⃣ Incremento della pressione sul credito

Il mercato del credito High Yield è tradizionalmente uno dei prossimi segmenti a muoversi: un allargamento sostenuto degli spread riflette una percezione più ampia del rischio di insolvenza tra le imprese con rating più basso. Oggi gli spread High Yield restano compressi rispetto agli standard storici (circa 280–300 bps negli Stati Uniti), indicando che il mercato del credito non sta ancora prezzando una revisione significativa del rischio.

Tuttavia, la compressione attuale degli spread non elimina l’importanza del segnale: poiché sono partiti da livelli eccezionalmente bassi, un loro spostamento verso l’alto — anche in modo graduale — diventerebbe un indicatore importante di stress che va oltre la semplice volatilità tattica.

3️⃣ Crescita del Debito Service Ratio

Il Debt Service Ratio funge da termometro per misurare quanto il servizio del debito (interessi + restituzione capitale) assorbe reddito o flussi di cassa. Negli Stati Uniti il DSR privato si attesta attorno a 14,3% del reddito, un livello più alto rispetto ai periodi di tassi bassi, ma non ancora nei livelli storici associati a stress sistemico. In Europa i dati sono più frammentari, ma i proxy disponibili non mostrano un’accelerazione marcata. Questo suggerisce che, sebbene il costo del debito sia più oneroso rispetto a prima del ciclo di tassi crescenti, non esiste un’escalation evidente di difficoltà nel servizio del debito.

4️⃣ Selettività del credito bancario

Come abbiamo visto, le banche stanno adottando criteri di credito più selettivi: non c’è un credit crunch generalizzato, ma una maggiore attenzione alla qualità del rischio. Ciò si traduce in condizioni meno favorevoli per le imprese più fragili o con profili di debito più elevati, e può innescare un rallentamento degli investimenti e dell’attività economica su un orizzonte più lungo. Questo elemento è importante perché può convertire lo stress finanziario latente in effetti reali sull’economia reale, soprattutto se persiste o si allarga.

Cosa sta emergendo oggi

Se confrontiamo questa sequenza tipica con i dati attuali, emergono alcune considerazioni rilevanti:

- La sottoperformance delle small cap è già in corso da tempo, riflettendo condizioni finanziarie meno favorevoli per segmenti meno capitalizzati.

- Il mercato del credito High Yield non mostra ancora allargamenti significativi degli spread, quindi non sta prezzando una revisione forte del rischio.

- Il DSR è più alto rispetto ai livelli di tassi bassi, ma non segnala una pressione sistemica imminente su debito e redditi.

- La stretta del credito bancario è selettiva, non generalizzata.

In altre parole: non stiamo vedendo una sequenza di segnali coerente con una crisi in atto, ma piuttosto una fase in cui alcuni stress finanziari si manifestano in aree marginali del sistema. Questa fase può evolvere in modi diversi, a seconda di come si sviluppano i fattori di contesto (tassi, crescita, profittabilità delle imprese, ecc.).

La chiave, quindi, non è non osservare segnali di stress — perché ci sono — ma comprendere se e quando questi segnali iniziano a convergere in una dinamica più ampia e persistente. Nel prossimo paragrafo vedremo come combinare questi indicatori in una lettura coerente del rischio potenziale nei prossimi mesi, senza cadere nella tentazione di previsioni certe ma fornendo strumenti per orientarsi.

Scenario base 6–12 mesi

Dopo aver analizzato i segnali dei mercati finanziari, del credito, del servizio del debito e della stretta bancaria, possiamo provare a costruire uno scenario base per i prossimi 6–12 mesi. È importante ribadire che non si tratta di una previsione certa: piuttosto, stiamo delineando cosa potrebbe accadere se i segnali attuali si rafforzassero o persistessero.

1️⃣ Stati Uniti

Negli Stati Uniti, il contesto attuale mostra:

- Small cap che continuano a sottoperformare le large cap, segnale di tensione in segmenti più ciclici e sensibili al costo del capitale.

- Spread High Yield compressi (≈280–300 bps), indicando che il mercato del credito non sta ancora prezzando un aumento rilevante del rischio di default.

- DSR privato stabile a circa 14,3%, senza accelerazioni marcate, suggerendo che il servizio del debito è gestibile, anche se con margini più stretti rispetto a periodi di tassi bassi.

- Selettività del credito bancario, che filtra le imprese più vulnerabili senza interrompere l’erogazione complessiva.

Scenario base USA:

Se queste condizioni persistono, nei prossimi 6–12 mesi potremmo osservare:

- Rallentamento graduale degli investimenti e della crescita nelle piccole e medie imprese più indebitate;

- Stress circoscritto al mercato High Yield, senza crisi generalizzata;

- Stabilità relativa nel settore privato complessivo, dato che il DSR non mostra pressioni immediate.

In sostanza, il rischio è potenziale e selettivo, non sistemico, ma va monitorato attentamente per segnali di accelerazione.

2️⃣ Europa

Per l’Europa, i dati più frammentari indicano:

- DSR delle famiglie più basso rispetto agli USA (es. Germania ~5,4%) e trend stabile, quindi meno vulnerabilità aggregata;

- Mercato del credito relativamente stabile, con selettività moderata ma nessuna contrazione drastica;

- Debito privato non finanziario in rapporto al PIL stabile o in lieve calo, quindi pressione sul servizio del debito limitata.

Scenario base Europa:

Se la situazione rimane simile, i prossimi 6–12 mesi potrebbero mostrare:

- Continua disponibilità di credito per imprese solide;

- Rallentamenti localizzati nelle imprese più fragili o nei settori ciclici;

- Pressione minima sul servizio del debito aggregato, quindi un rischio contenuto di stress sistemico.

3️⃣ Sintesi del quadro attuale e prospettive

Analizzando gli indicatori principali, lo scenario base indica:

- Assenza di crisi conclamata, ma presenza di vulnerabilità circoscritte, soprattutto negli USA per small cap e imprese indebitate;

- Stabilità relativa del DSR: il servizio del debito è ancora gestibile sia per le famiglie che per le imprese, sebbene i margini siano più stretti rispetto ai periodi di tassi bassi;

- Credito selettivo: funziona come filtro, limitando il rischio sistemico ma aumentando la pressione sulle aziende più fragili.

In altre parole, l’economia globale si trova in una fase di stress latente, in cui eventuali shock o accelerazioni nei tassi, nei costi di rifinanziamento o nella crescita potrebbero trasformare vulnerabilità circoscritte in problemi più ampi. Monitorare i segnali di allargamento degli spread, accelerazione del DSR e irrigidimento del credito rimane quindi cruciale per capire se lo scenario base si manterrà o si evolverà verso uno stress più pronunciato.

Conclusioni: segnali da monitorare nei prossimi mesi

L’analisi dei principali indicatori finanziari e macroeconomici mostra che, allo stato attuale, né gli Stati Uniti né l’Europa stanno vivendo una crisi sistemica. Tuttavia, esistono vulnerabilità circoscritte e segnali di stress latente che meritano attenzione.

Tra i punti principali da monitorare nei prossimi 6–12 mesi ci sono:

- Andamento delle small cap: continuano a sottoperformare le large cap negli Stati Uniti, segnalando pressioni sul capitale per le imprese più cicliche e meno capitalizzate.

- Mercato del credito High Yield: anche se gli spread sono compressi, un loro eventuale allargamento persistente potrebbe indicare un aumento del rischio di insolvenza tra le imprese più indebitate.

- Debito e servizio del debito: il DSR statunitense resta stabile intorno al 14,3%, quello europeo più basso, senza accelerazioni significative; un cambiamento repentino in futuro potrebbe diventare un campanello d’allarme.

- Selettività del credito bancario: al momento è moderata, ma se le banche irrigidissero ulteriormente i criteri di concessione, le imprese più fragili potrebbero risentirne in modo significativo.

- Dinamiche macroeconomiche e settoriali: la crescita è moderata, l’inflazione core rimane sopra target e alcuni settori ciclici mostrano margini più stretti, aumentando la sensibilità dell’economia a eventuali shock esterni.

In sintesi: l’economia globale oggi mostra segnali di stress potenziale selettivo, non di crisi generalizzata. Il quadro resta gestibile, ma la combinazione di tassi più alti, pressione sui debiti e rallentamento in alcuni settori potrebbe far emergere difficoltà più concrete se le condizioni finanziarie si irrigidissero ulteriormente.

Il messaggio chiave per investitori, imprese e osservatori è quindi prudenza e monitoraggio costante: non si tratta di prevedere una crisi certa, ma di capire quali indicatori seguire attentamente per identificare tempestivamente cambiamenti nel contesto economico-finanziario.

Lascia un commento