Questo articolo nasce dall’analisi approfondita dell’ultimo paper di AQR Capital Management, uno dei più noti e rispettati gestori quantitativi a livello globale, che ogni anno pubblica le proprie stime di rendimento atteso (Capital Market Assumptions) per le principali asset class.

Si tratta di uno studio pensato per investitori istituzionali, ma estremamente utile anche per l’investitore retail, perché non fa previsioni di breve periodo né “scommesse di mercato”, bensì prova a rispondere a una domanda molto concreta: quanto è ragionevole aspettarsi che rendano azioni, obbligazioni e il classico portafoglio 60/40 nei prossimi 5–10 anni, partendo dalle valutazioni attuali.

L’obiettivo di questo articolo è proprio questo: tradurre un’analisi tecnica e complessa in concetti chiari e pratici, aiutando chi investe con orizzonte di medio-lungo periodo a costruire aspettative più realistiche, evitare illusioni pericolose e prendere decisioni più consapevoli.

1. Perché oggi è fondamentale parlare di rendimenti attesi (e non di previsioni)

Quando si parla di investimenti, molti cercano risposte del tipo: “Cosa farà il mercato quest’anno?” oppure “È il momento giusto per entrare?”.

Il problema è che le previsioni di breve periodo funzionano molto male, anche per i professionisti, e spesso portano l’investitore retail a prendere decisioni emotive o sbagliate.

I rendimenti attesi, invece, sono un concetto diverso e molto più utile. Non cercano di indovinare cosa succederà nei prossimi mesi, ma stimano quanto potrebbe rendere un investimento su un orizzonte di 5–10 anni, partendo da elementi osservabili come:

- le valutazioni attuali,

- i tassi di interesse,

- la crescita economica di lungo periodo.

Questo approccio è particolarmente importante oggi perché veniamo da oltre un decennio di mercati straordinariamente generosi, soprattutto per le azioni. Molti investitori si sono abituati a rendimenti elevati e costanti, rischiando di considerarli “normali”.

Il rischio, però, è costruire piani finanziari basati su aspettative irrealistiche.

Parlare di rendimenti attesi serve quindi a riportare l’attenzione su ciò che è ragionevole aspettarsi, non su ciò che si spera accada. Non è uno strumento per fare market timing, ma un modo per:

- impostare correttamente le proprie aspettative,

- valutare se il livello di rischio assunto è coerente con il rendimento potenziale,

- evitare delusioni future e decisioni impulsive nei momenti difficili.

In sintesi: meno previsioni, più metodo. Ed è proprio da qui che parte l’analisi del contesto attuale.

2. Il nuovo contesto di mercato: tassi più alti, valutazioni elevate e aspettative più basse

Per capire perché oggi è così importante rivedere le aspettative di rendimento, bisogna partire dal contesto di mercato in cui ci troviamo. Negli ultimi anni molte cose sono cambiate, spesso in modo strutturale.

Dopo il forte rialzo dell’inflazione nel periodo 2021–2022, le banche centrali hanno aumentato i tassi di interesse in modo deciso. Questo ha riportato rendimenti positivi su obbligazioni e liquidità, ma ha anche alzato l’asticella per tutti gli altri investimenti: quando il “rendimento senza rischio” sale, il premio richiesto per investire in asset più rischiosi tende a ridursi.

Allo stesso tempo, i mercati azionari hanno continuato a salire. Nel caso degli Stati Uniti, le azioni sono reduci da diversi anni consecutivi di performance molto forti, che hanno spinto le valutazioni su livelli storicamente elevati. Questo non significa che il mercato sia destinato a crollare, ma implica una cosa semplice: chi compra oggi parte da prezzi più alti, e quindi da rendimenti futuri potenzialmente più bassi.

Il risultato di questa combinazione è un mondo in cui:

- le obbligazioni tornano a offrire qualcosa,

- il cash non è più una penalizzazione certa,

- le azioni restano centrali, ma con premi per il rischio compressi.

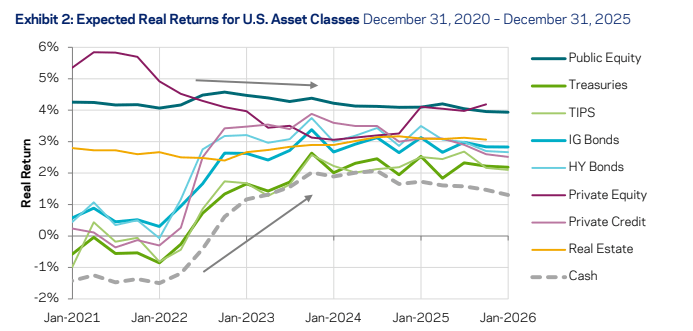

Secondo l’analisi di AQR, questo nuovo equilibrio non si è ancora pienamente riflesso nei rendimenti realizzati, soprattutto sull’azionario. Ma le aspettative di medio periodo indicano che questo aggiustamento è probabile nei prossimi anni, sotto forma di rendimenti più contenuti rispetto al passato.

Per l’investitore retail, il messaggio è chiaro: non siamo in un mondo “peggiore”, ma in un mondo diverso. Continuare a investire con le stesse aspettative del decennio scorso significa esporsi al rischio di delusione. Adeguare le aspettative, invece, è il primo passo per investire in modo più consapevole.

3. Il portafoglio 60/40 nel 2026: quanto può rendere davvero nei prossimi anni

Il portafoglio 60% azioni e 40% obbligazioni è da sempre il punto di riferimento per molti investitori di lungo periodo. È semplice, diversificato e, storicamente, ha offerto un buon compromesso tra rendimento e rischio.

La domanda che però molti si pongono oggi è: può funzionare ancora nei prossimi anni?

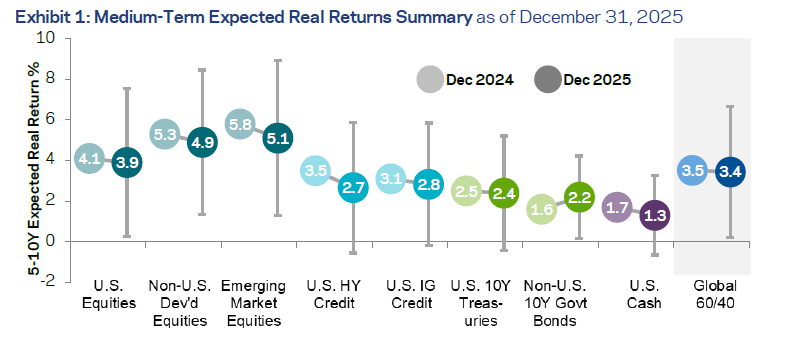

Secondo le stime di AQR, un portafoglio 60/40 globale ha oggi un rendimento reale atteso intorno al 3–3,5% annuo su un orizzonte di 5–10 anni. È un dato importante, perché va interpretato correttamente.

Da un lato, questo rendimento è nettamente superiore ai minimi storici toccati nel 2021, quando tassi a zero e valutazioni elevate avevano compresso quasi del tutto le prospettive future. Dall’altro lato, però, è inferiore alle medie storiche di lungo periodo, soprattutto se confrontato con il passato statunitense, dove il 60/40 ha spesso reso intorno al 5% reale.

Il messaggio non è che il portafoglio 60/40 “non funziona più”, ma che non è realistico aspettarsi gli stessi risultati del passato. Oggi il contributo delle obbligazioni è tornato positivo, ma quello delle azioni è frenato da valutazioni elevate, in particolare negli Stati Uniti.

Per l’investitore retail questo ha due implicazioni molto pratiche:

- i piani finanziari devono essere costruiti su rendimenti più prudenti,

- la gestione del rischio e la disciplina diventano ancora più importanti del tentativo di “battere il mercato”.

In altre parole, il 60/40 resta una buona base, ma non è una macchina automatica di rendimenti elevati. È uno strumento che va compreso, adattato alle proprie esigenze e inserito in una strategia coerente con il nuovo contesto di mercato.

4. Azioni: perché i rendimenti attesi sono più bassi, soprattutto negli Stati Uniti

Le azioni restano il motore principale di crescita di un portafoglio di lungo periodo. Tuttavia, proprio perché sono state così generose negli ultimi anni, oggi è importante ridimensionare le aspettative, soprattutto per il mercato statunitense.

Secondo l’analisi di AQR, il motivo principale dei rendimenti attesi più bassi non è una previsione negativa sull’economia, ma il livello delle valutazioni di partenza. In particolare, il mercato azionario USA quota su multipli molto elevati rispetto alla propria storia. Quando si parte da prezzi alti, una parte importante dei rendimenti futuri è già stata “anticipata”.

In termini semplici, il rendimento azionario di lungo periodo dipende da tre fattori:

- i dividendi distribuiti,

- la crescita reale degli utili nel tempo,

- il prezzo pagato oggi per quegli utili.

Se la crescita resta buona ma il prezzo iniziale è molto elevato, il rendimento complessivo tende a ridursi. È esattamente ciò che sta accadendo oggi negli Stati Uniti, dove le valutazioni si collocano tra le più alte di sempre.

Questo non significa che le azioni USA siano destinate a sottoperformare nel breve periodo, né che vadano evitate. Significa però che è rischioso dare per scontato che il futuro replicherà il passato recente.

Al contrario, al di fuori degli Stati Uniti – in altri Paesi sviluppati e in alcuni mercati emergenti – le valutazioni sono mediamente più moderate. Questo si traduce in rendimenti attesi leggermente più interessanti, anche se accompagnati da una maggiore variabilità e da rischi diversi.

Per l’investitore retail, il messaggio chiave è uno: diversificare geograficamente oggi è più importante che mai. Concentrarsi solo sul mercato che ha performato meglio in passato può essere una scelta emotivamente comprensibile, ma finanziariamente rischiosa.

4.1 Valutazioni alte e premi per il rischio compressi

Quando si parla di rendimenti azionari futuri, uno degli errori più comuni dell’investitore retail è concentrarsi solo sulle prospettive economiche o sulle notizie di breve periodo. In realtà, nel medio-lungo termine, il fattore che incide di più sui rendimenti è il prezzo che si paga oggi per investire.

Le valutazioni azionarie servono proprio a questo: a capire se, a parità di crescita futura, stiamo comprando utili “a buon prezzo” oppure no. Nel caso del mercato statunitense, molti indicatori di valutazione – come il rapporto prezzo/utili corretto per il ciclo economico – si collocano su livelli estremamente elevati rispetto alla propria storia. Questo non significa che il mercato sia destinato a crollare, ma implica una conseguenza molto concreta: il potenziale di rendimento futuro si riduce.

Il motivo è semplice. Il rendimento azionario di lungo periodo può essere visto come la somma di tre componenti:

- i dividendi distribuiti nel tempo,

- la crescita reale degli utili delle aziende,

- la variazione delle valutazioni.

Quando le valutazioni sono già molto alte, è difficile che possano continuare a salire allo stesso ritmo per molti anni. Anche ipotizzando una buona crescita degli utili, una parte importante dei rendimenti futuri è già stata “anticipata” dai prezzi attuali. Questo porta a quello che AQR definisce compressione del premio per il rischio azionario.

In altre parole, l’investitore oggi accetta un livello di rischio elevato in cambio di un rendimento atteso più basso rispetto al passato. Questo è un punto cruciale, perché spesso non viene percepito: il mercato può apparire “forte”, ma allo stesso tempo offrire meno margine di sicurezza.

Per l’investitore retail questo ha un’implicazione pratica molto importante. Non si tratta di uscire dal mercato o di fare previsioni catastrofiche, ma di:

- evitare di basare le proprie scelte sui rendimenti recenti,

- ridurre aspettative irrealistiche,

- comprendere che una fase di valutazioni elevate rende il percorso più vulnerabile a periodi di rendimenti deludenti.

In sintesi, valutazioni alte non sono una previsione di ribassi imminenti, ma sono un segnale chiaro che i rendimenti futuri potrebbero essere più modesti e più irregolari rispetto a quelli a cui molti investitori si sono abituati negli ultimi anni.

4.2 USA vs resto del mondo: dove le aspettative sono più interessanti

Quando si parla di azioni globali, molti investitori retail hanno una forte concentrazione sugli Stati Uniti. È comprensibile: il mercato USA ha dominato le performance negli ultimi 10–15 anni, ospita alcune delle aziende più innovative al mondo e ha dimostrato una notevole capacità di crescita anche in contesti difficili.

Il problema nasce quando il successo passato viene automaticamente proiettato nel futuro.

Dal punto di vista delle valutazioni, oggi esiste una differenza molto marcata tra il mercato statunitense e il resto del mondo. Le azioni USA quotano mediamente su multipli molto più elevati rispetto a:

- Europa,

- Giappone,

- altri mercati sviluppati,

- e in parte anche ai mercati emergenti.

Questo significa che, a parità di crescita futura degli utili, le azioni non USA partono da una base di prezzo più favorevole, e quindi da rendimenti attesi più elevati. AQR non sostiene che queste aree siano “migliori” in senso assoluto, ma evidenzia che il rapporto tra rischio e rendimento atteso oggi è più equilibrato fuori dagli Stati Uniti.

Un punto importante da chiarire è che il premio di valutazione del mercato USA non è casuale. Riflette:

- maggiore qualità media delle aziende,

- elevata redditività,

- forte presenza di settori innovativi,

- miglior governance societaria.

Il rischio per l’investitore retail è però pagare troppo per queste qualità, dando per scontato che continueranno a produrre rendimenti eccezionali. Quando le aspettative sono già molto elevate, anche risultati “buoni” possono tradursi in rendimenti inferiori alle attese.

Al contrario, mercati come Europa e Giappone soffrono spesso di una percezione negativa cronica, che si riflette in valutazioni più basse. Questo non elimina i rischi strutturali, ma crea un margine di sicurezza maggiore. Nei mercati emergenti, invece, il potenziale di rendimento è più elevato, ma accompagnato da maggiore volatilità, rischi politici e instabilità valutaria.

Per l’investitore retail il messaggio chiave è chiaro: la diversificazione geografica oggi non è solo una buona pratica, ma una vera fonte di rendimento potenziale.

Avere un portafoglio eccessivamente concentrato sugli Stati Uniti significa fare una scommessa implicita su un’unica area che, pur di qualità, è anche una delle più care al mondo.

Diversificare non garantisce risultati migliori nel breve periodo, ma migliora le probabilità di ottenere rendimenti più equilibrati nel medio-lungo termine, soprattutto in un contesto di valutazioni così divergenti.

5. Obbligazioni: dopo anni difficili tornano rendimenti reali positivi

Per molti investitori retail, le obbligazioni sono state una fonte di frustrazione negli ultimi dieci anni. Tassi prossimi allo zero, rendimenti reali negativi e, infine, il forte ribasso del 2022 hanno messo in discussione il loro ruolo nei portafogli.

Eppure, proprio oggi, le obbligazioni stanno tornando ad avere un senso economico molto più chiaro.

5.1 Titoli di Stato: il ruolo dei rendimenti e del “rolldown”

Il punto di partenza per valutare i titoli di Stato è il livello attuale dei rendimenti. A differenza del passato recente, oggi molti titoli governativi offrono rendimenti nominali sufficientemente elevati da generare rendimenti reali positivi, anche al netto dell’inflazione attesa.

Questo è un cambiamento strutturale importante. Quando i tassi erano a zero, le obbligazioni servivano quasi esclusivamente come strumento di stabilizzazione del portafoglio. Oggi, invece, tornano a svolgere una doppia funzione:

- riduzione della volatilità,

- contributo positivo al rendimento di lungo periodo.

Un concetto spesso poco conosciuto dal pubblico retail è quello del rolldown. In termini semplici, se un investitore acquista un titolo con una certa scadenza e lo mantiene nel tempo, beneficia non solo delle cedole, ma anche del fatto che, avvicinandosi alla scadenza, il titolo tende a “scendere” lungo la curva dei rendimenti, aumentando il suo valore in assenza di forti variazioni dei tassi.

Questo meccanismo contribuisce in modo significativo al rendimento complessivo delle obbligazioni in un contesto di curve dei rendimenti normali o moderatamente inclinate.

Secondo le stime di AQR, i titoli di Stato di diversi Paesi sviluppati offrono oggi rendimenti reali attesi positivi, un fatto che fino a pochi anni fa sembrava quasi impensabile. Questo non elimina il rischio di breve periodo legato ai movimenti dei tassi, ma riduce in modo significativo il rischio di lungo periodo per chi mantiene l’investimento.

Per l’investitore retail, il messaggio è chiaro: le obbligazioni governative non sono più solo una zavorra necessaria, ma una componente nuovamente utile e difendibile all’interno di un portafoglio bilanciato.

5.2 Credito investment grade e high yield: cosa aspettarsi davvero

Oltre ai titoli di Stato, molti investitori retail utilizzano il credito corporate – sia investment grade che high yield – per aumentare il rendimento del comparto obbligazionario. È una scelta comprensibile, ma che oggi richiede aspettative molto realistiche.

Il rendimento delle obbligazioni corporate è composto da due elementi principali:

- il rendimento “base” legato ai tassi governativi,

- lo spread creditizio, cioè il premio per il rischio di default e deterioramento della qualità creditizia.

Negli ultimi anni, soprattutto dopo la fase più acuta dell’inflazione, gli spread si sono progressivamente compressi. Questo significa che il mercato richiede oggi un premio relativamente basso per assumersi rischio di credito. AQR, nel suo studio, tiene conto di questo aspetto in modo prudente, stimando rendimenti futuri che incorporano:

- possibili default,

- downgrade,

- inefficienze tipiche del mercato del credito.

Il risultato è che i rendimenti attesi per il credito investment grade e high yield sono positivi ma moderati, inferiori a quelli che molti investitori hanno sperimentato nel periodo post-2022. In altre parole, il credito può ancora contribuire al rendimento complessivo del portafoglio, ma non è una fonte di extra-rendimento priva di rischi.

Per quanto riguarda l’investment grade, il ruolo principale resta quello di ponte tra titoli di Stato e azioni: un po’ più di rendimento rispetto ai governativi, ma con un rischio contenuto. L’high yield, invece, presenta una dinamica più simile all’azionario: tende a soffrire nelle fasi di stress economico e offre rendimenti interessanti solo se acquistato con spread sufficientemente ampi.

Per l’investitore retail è fondamentale evitare un errore comune: spostarsi verso il credito più rischioso solo per inseguire rendimento. Quando gli spread sono compressi, il margine di sicurezza è ridotto e basta un peggioramento del ciclo economico per annullare i vantaggi attesi.

In sintesi, il credito resta uno strumento utile, ma va utilizzato:

- con moderazione,

- con attenzione alla qualità,

- come parte di una strategia complessiva di diversificazione e non come sostituto dell’azionario.

6. Cash: da “parcheggio inutile” a componente strategica del portafoglio

Per molti anni, tenere liquidità è stato visto come un errore. Con tassi prossimi allo zero e inflazione positiva, il cash rappresentava una perdita certa di potere d’acquisto. Questo ha spinto molti investitori retail a restare sempre completamente investiti, anche quando non se la sentivano davvero.

Oggi il contesto è cambiato in modo significativo. In molti Paesi sviluppati, la liquidità offre rendimenti nominali elevati e, in alcuni casi, rendimenti reali positivi. Questo non significa che il cash sia diventato l’investimento migliore, ma che non è più una scelta irrazionale.

Dal punto di vista delle stime di AQR, il ritorno di un rendimento positivo sul cash ha un effetto importante su tutto il sistema dei rendimenti attesi. Quando la liquidità rende, il premio richiesto per investire in asset più rischiosi tende a ridursi. In altre parole, azioni e obbligazioni devono “competere” con il cash, e questo contribuisce a comprimere i rendimenti attesi complessivi.

Per l’investitore retail, il cash può oggi svolgere tre ruoli fondamentali:

- cuscinetto psicologico, che aiuta a gestire meglio la volatilità;

- fonte di flessibilità, per cogliere opportunità future senza dover vendere in perdita;

- componente difensiva, che riduce la volatilità complessiva del portafoglio.

Un punto importante da chiarire è che detenere liquidità non significa fare market timing. Non si tratta di “aspettare il momento giusto”, ma di riconoscere che in questo contesto il costo opportunità del cash è molto più basso rispetto al passato.

Naturalmente, una quota eccessiva di liquidità nel lungo periodo può penalizzare la crescita del patrimonio. Ma demonizzarla, come spesso è stato fatto negli ultimi anni, è un errore speculare.

Il messaggio chiave è equilibrio: il cash non è più solo un parcheggio temporaneo, ma una componente strategica da dosare consapevolmente.

7. Asset alternativi e privati: più complessi, non necessariamente più redditizi

Negli ultimi anni, gli asset alternativi e privati sono stati spesso presentati come la soluzione ai rendimenti più bassi dei mercati tradizionali. Private equity, real estate e private credit vengono talvolta descritti come strumenti in grado di offrire rendimenti superiori con minore volatilità.

L’analisi di AQR invita però a ridimensionare queste aspettative.

Il punto centrale è che la maggiore complessità e illiquidità non garantiscono automaticamente rendimenti più elevati. Anzi, una volta considerati costi, leva finanziaria e rischio, il vantaggio rispetto agli asset quotati tende a ridursi molto.

7.1 Private equity e real estate: aspettative realistiche

Il private equity viene spesso percepito come una versione “potenziata” dell’azionario. In realtà, secondo AQR, il rendimento reale atteso del private equity è solo leggermente superiore a quello delle azioni quotate, e in alcuni casi molto simile.

Questo accade per diversi motivi:

gran parte del rendimento deriva dall’esposizione azionaria e dalla leva finanziaria; i costi di gestione sono elevati; il costo del debito è aumentato con il rialzo dei tassi.

Il risultato è che il cosiddetto premio di illiquidità è molto più basso di quanto spesso si creda, soprattutto per l’investitore retail che accede a questi strumenti in modo indiretto.

Un discorso simile vale per il real estate. Anche qui il rendimento è legato principalmente:

al reddito generato dagli immobili, alla crescita reale nel tempo.

Secondo le stime di AQR, la crescita reale di lungo periodo del settore immobiliare è piuttosto limitata. Questo rende il real estate utile come fonte di reddito e diversificazione, ma non una soluzione miracolosa per aumentare i rendimenti.

Per l’investitore retail il messaggio è chiaro: gli asset privati possono avere un ruolo, ma solo se:

compresi a fondo, inseriti con pesi contenuti, valutati con aspettative realistiche e non sulla base del marketing.

7.2 Private credit: rendimenti in calo e illusioni da evitare

Il private credit è uno degli asset che ha attirato più interesse negli ultimi anni, soprattutto dopo il rialzo dei tassi di interesse. Cedole elevate, apparente stabilità e bassa volatilità percepita lo hanno reso molto popolare, anche tra investitori retail tramite fondi e veicoli semi-illiquidi.

Tuttavia, l’analisi di AQR invita a guardare oltre la superficie.

Dal punto di vista economico, il private credit non è altro che credito corporate non quotato. Il suo rendimento dipende quindi dagli stessi fattori del credito tradizionale:

tassi di interesse, spread per il rischio di default, qualità dei debitori, condizioni del ciclo economico.

Il problema è che oggi gli spread del private credit si sono progressivamente compressi, proprio come quelli del credito quotato. Questo significa che il rendimento atteso futuro è inferiore rispetto a quello sperimentato da chi ha investito negli anni immediatamente successivi al rialzo dei tassi.

Un altro aspetto spesso sottovalutato è la percezione della volatilità. Il private credit sembra meno volatile perché i prezzi non vengono aggiornati quotidianamente come quelli dei titoli quotati. Ma questo non elimina il rischio: lo rende semplicemente meno visibile. In caso di deterioramento del contesto economico, i problemi emergono sotto forma di:

ritardi nei pagamenti, ristrutturazioni del debito, perdite permanenti di capitale.

AQR sottolinea inoltre che, una volta considerati costi, minore liquidità e rischio di concentrazione, il premio di illiquidità del private credit tende ad azzerarsi. In altre parole, l’investitore non viene necessariamente compensato in modo adeguato per l’impossibilità di uscire rapidamente dall’investimento.

Per l’investitore retail questo è un punto cruciale. Il private credit può avere un ruolo in portafoglio, ma non dovrebbe essere considerato una sostituzione sicura delle obbligazioni tradizionali né una fonte garantita di rendimento elevato.

Inserirlo senza comprenderne i rischi equivale a inseguire rendimento in modo poco consapevole.

Il messaggio finale è chiaro: cedole più alte non significano automaticamente investimenti migliori. Come sempre, il rendimento va valutato insieme al rischio, alla liquidità e alla coerenza con i propri obiettivi di lungo periodo.

8. Materie prime e oro: diversificazione sì, scommesse no

Le materie prime occupano spesso un posto ambiguo nei portafogli degli investitori retail. Da un lato vengono viste come una possibile protezione contro l’inflazione o le crisi geopolitiche; dall’altro, come strumenti speculativi difficili da gestire. L’analisi di AQR aiuta a chiarire quale ruolo realistico possono avere.

A differenza di azioni e obbligazioni, le materie prime non generano flussi di cassa. Il loro rendimento di lungo periodo deriva principalmente dalla struttura del mercato (contango e backwardation) e dall’evoluzione della domanda e dell’offerta. Questo rende i rendimenti più volatili e meno prevedibili.

Secondo le stime di AQR, un paniere diversificato di materie prime può offrire un rendimento reale moderato nel lungo periodo, ma il vero valore di questa asset class non è il rendimento in sé, bensì la diversificazione. Le materie prime tendono infatti a comportarsi in modo diverso rispetto ad azioni e obbligazioni, soprattutto in fasi di inflazione inattesa o shock sull’offerta.

Un discorso a parte merita l’oro. Spesso considerato un bene rifugio, l’oro non produce reddito e il suo rendimento reale di lungo periodo è limitato. Tuttavia, può svolgere un ruolo di copertura nei momenti estremi, quando la fiducia nel sistema finanziario viene messa in discussione.

AQR sottolinea che l’oro può essere utile come assicurazione, ma non come principale motore di rendimento.

Un errore comune tra gli investitori retail è puntare su singole commodity o su movimenti di breve periodo, spesso spinti da notizie o narrazioni di moda. Questo approccio aumenta la componente speculativa e riduce i benefici di diversificazione.

Il messaggio chiave è quindi molto chiaro: materie prime e oro possono avere un posto in portafoglio, ma come strumenti di equilibrio e protezione, non come scommesse direzionali. Usati con moderazione e attraverso strumenti diversificati, possono migliorare il profilo rischio/rendimento complessivo, ma non sostituire le asset class tradizionali.

9. Il rischio cambio: un fattore spesso ignorato dall’investitore retail

Quando un investitore acquista asset esteri, spesso si concentra solo sull’andamento del mercato sottostante, dimenticando un elemento fondamentale: il cambio. Eppure, nel medio periodo, le variazioni valutarie possono incidere in modo significativo sui rendimenti, amplificandoli o riducendoli.

L’analisi di AQR dedica ampio spazio a questo tema, perché il rischio cambio è una scommessa implicita che molti investitori assumono senza rendersene conto.

9.1 Investire all’estero: coprire o non coprire il cambio?

Nel lungo periodo, le valute tendono a compensare le differenze di inflazione tra Paesi. Questo significa che, su orizzonti molto lunghi, il contributo del cambio ai rendimenti tende ad annullarsi.

Nel medio periodo, però, le oscillazioni possono essere ampie e prolungate, con effetti rilevanti sul portafoglio.

Coprire il cambio (hedging) riduce la volatilità dei rendimenti, ma ha un costo, legato al differenziale dei tassi di interesse tra le valute. In un contesto di tassi elevati, la copertura può risultare costosa e ridurre il rendimento atteso.

AQR suggerisce un approccio pragmatico: la copertura totale non è sempre necessaria, ma nemmeno l’esposizione totale è priva di rischi. Una copertura parziale può rappresentare un buon compromesso, soprattutto per le componenti obbligazionarie del portafoglio.

9.2 Perché il dollaro pesa più di quanto si pensi

Per un investitore europeo, la maggior parte degli investimenti globali comporta una forte esposizione al dollaro statunitense. Anche un portafoglio apparentemente ben diversificato può avere una quota significativa del rischio concentrata su un’unica valuta.

Questo significa che una parte rilevante dei rendimenti può dipendere non dall’andamento dei mercati, ma dalle fluttuazioni del cambio euro/dollaro. In alcuni periodi questo effetto può essere positivo, in altri molto penalizzante.

Il messaggio di AQR è chiaro: il rischio cambio va gestito, non ignorato. Non esiste una soluzione valida per tutti, ma essere consapevoli dell’esposizione valutaria è il primo passo per prendere decisioni più informate e coerenti con i propri obiettivi.

10. Cosa può fare concretamente l’investitore retail nel 2026

Dopo aver analizzato il contesto di mercato e le aspettative di rendimento per le diverse asset class, la domanda naturale è: cosa dovrebbe fare oggi, in concreto, un investitore retail?

L’analisi di AQR non offre ricette miracolose, ma fornisce indicazioni molto chiare su come adattare il proprio approccio al nuovo scenario.

10.1 Rivedere le aspettative di rendimento

Il primo passo, forse il più importante, è abbassare le aspettative.

Costruire un piano finanziario ipotizzando rendimenti simili a quelli del decennio passato è rischioso e può portare a delusioni o a decisioni sbagliate nei momenti di difficoltà.

Accettare rendimenti attesi più contenuti non significa rinunciare a investire, ma investire con maggiore consapevolezza, evitando di assumere rischi eccessivi per inseguire obiettivi irrealistici.

10.2 Dare più peso alla diversificazione

In un contesto di rendimenti più bassi, la diversificazione diventa ancora più importante. Questo vale:

- tra asset class (azioni, obbligazioni, liquidità),

- tra aree geografiche,

- tra strumenti e stili di investimento.

Diversificare non serve a massimizzare il rendimento in ogni fase di mercato, ma a ridurre la probabilità di errori gravi e a rendere il percorso di investimento più sostenibile nel tempo.

10.3 Accettare che la gestione del rischio conta più della previsione

Uno degli insegnamenti più importanti che emerge dal paper di AQR è che la gestione del rischio è più importante della capacità di prevedere il mercato.

Nessuno sa con certezza cosa accadrà nei prossimi anni, ma è possibile costruire portafogli resilienti, capaci di affrontare scenari diversi.

Per l’investitore retail questo significa:

- evitare di concentrare tutto su un’unica idea o asset class,

- mantenere una strategia coerente anche nei momenti difficili,

- accettare che periodi di rendimenti deludenti fanno parte del percorso.

In sintesi, il vantaggio competitivo dell’investitore retail non è la previsione, ma la disciplina.

11. Conclusione: meno illusioni, più metodo

L’analisi delle Capital Market Assumptions di AQR porta a una conclusione chiara: i prossimi anni non saranno necessariamente negativi per gli investitori, ma saranno probabilmente meno generosi rispetto al passato. Dopo un lungo periodo di rendimenti elevati, soprattutto sull’azionario, è naturale che le aspettative debbano essere ridimensionate.

Questo non significa rinunciare a investire, né adottare un atteggiamento difensivo estremo. Significa, piuttosto, abbandonare le illusioni: l’idea che i mercati salgano sempre, che basti replicare il passato per ottenere gli stessi risultati, o che esistano scorciatoie semplici per aumentare i rendimenti senza aumentare i rischi.

Il messaggio più importante che emerge dal lavoro di AQR è il ritorno al metodo. Metodo nel costruire il portafoglio, nel definire aspettative realistiche, nel diversificare in modo intelligente e nel gestire il rischio. In un contesto in cui il cash torna a rendere, le obbligazioni riacquistano dignità e le azioni restano centrali ma più care, il successo dell’investitore dipenderà meno dalle previsioni e più dalla disciplina nel tempo.

Per l’investitore retail, questo approccio ha un grande vantaggio: è replicabile, sostenibile e indipendente dalle mode del momento. Non promette risultati straordinari, ma aumenta le probabilità di raggiungere i propri obiettivi finanziari senza farsi travolgere dall’emotività.

In definitiva, il vero investimento da fare oggi non è indovinare il prossimo mercato vincente, ma costruire un processo solido e mantenerlo nel tempo. Ed è proprio questo che, nel lungo periodo, fa davvero la differenza.

Lascia un commento