Introduzione: Un cambiamento silenzioso che pochi stanno guardando

Negli ultimi mesi molti investitori hanno continuato a osservare gli stessi indicatori: l’andamento degli indici principali, le decisioni delle banche centrali, l’ennesimo dato sull’inflazione. In superficie, il mercato sembra ancora reggere. Non c’è stato un crollo, non ci sono segnali evidenti di stress sistemico. E proprio per questo il cambiamento in atto rischia di passare inosservato.

Ma i mercati raramente avvisano con segnali eclatanti. Più spesso anticipano le svolte con movimenti graduali, quasi silenziosi, che si manifestano nelle rotazioni settoriali prima ancora che nei dati macroeconomici. È lì che il capitale inizia a riposizionarsi quando le aspettative sul ciclo economico cambiano.

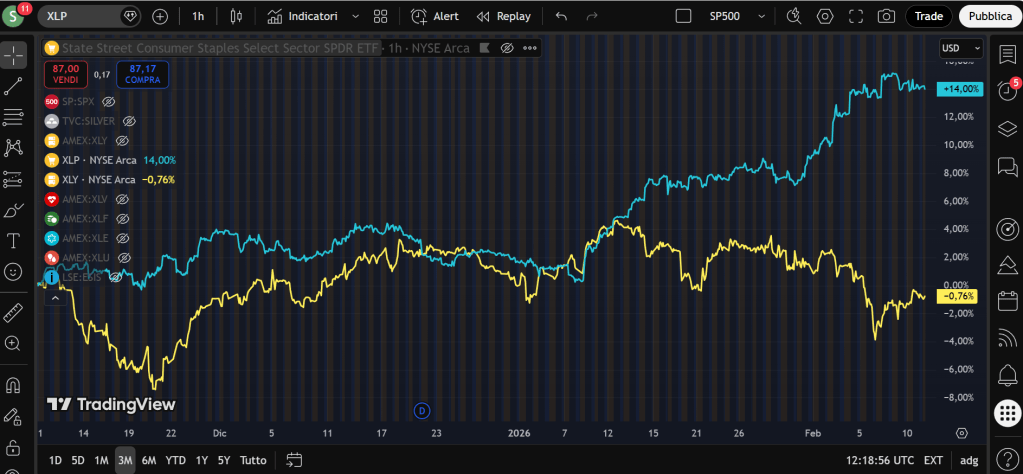

Uno di questi segnali arriva dal rapporto tra consumer staples e consumer discretionary, osservabile attraverso gli ETF XLP e XLY. Non si tratta di un indicatore tecnico di breve periodo, ma di una misura concreta di come stanno evolvendo le aspettative su consumi, crescita e fiducia economica.

Capire cosa sta succedendo in questa relazione non significa prevedere una crisi imminente. Significa, piuttosto, leggere una fase di transizione: quel momento in cui il mercato smette di premiare solo la crescita e torna a dare valore alla stabilità. Ed è proprio in queste fasi che l’allocazione di portafoglio fa la differenza tra inseguire il mercato e anticiparne i movimenti.

Cos’è il rapporto XLP/XLY (e perché è più importante di quanto sembri)

Per capire il significato di questo segnale bisogna partire da cosa rappresentano i due lati del rapporto.

L’ETF XLP replica il settore dei consumer staples, cioè le aziende che producono beni di prima necessità: alimentari, bevande, prodotti per la casa, igiene personale. Sono acquisti che i consumatori continuano a fare indipendentemente dalla fase economica. La domanda è relativamente stabile, i ricavi sono prevedibili e i margini tendono a risentire meno delle oscillazioni del ciclo.

L’ETF XLY, al contrario, rappresenta i consumer discretionary: tutto ciò che le persone comprano quando si sentono finanziariamente sicure. Auto, viaggi, abbigliamento non essenziale, ristorazione, intrattenimento, e-commerce. È un settore fortemente legato alla fiducia dei consumatori, al reddito disponibile e alle aspettative sul futuro.

Mettere questi due mondi in relazione significa osservare una dinamica molto semplice:

quanto il mercato preferisce la stabilità rispetto alla crescita ciclica.

Quando XLY sovraperforma XLP, il messaggio è chiaro: gli investitori stanno scommettendo su un’economia in espansione, su consumatori disposti a spendere e su utili sensibili al ciclo che possono accelerare. È una tipica fase “risk-on”.

Quando invece XLP inizia a fare meglio di XLY, il comportamento cambia. Il mercato comincia a privilegiare aziende con flussi di cassa più prevedibili, meno dipendenti dall’ottimismo economico. Non è ancora paura, ma è una ricerca crescente di resilienza.

Per questo il rapporto XLP/XLY non è solo un confronto tra due settori: è una lente attraverso cui leggere l’evoluzione delle aspettative macro prima che queste diventino evidenti nei dati ufficiali. I consumi discrezionali rallentano spesso in modo graduale, quasi impercettibile, mentre quelli essenziali restano costanti. Il mercato, che tende ad anticipare, reagisce di conseguenza.

Osservare questa rotazione significa quindi monitorare uno dei primi punti in cui cambia il comportamento economico reale: le scelte di spesa delle famiglie, che sono il motore silenzioso di gran parte del ciclo.

Cosa succede quando i Consumer Staples iniziano a sovraperformare

Quando i consumer staples cominciano a sovraperformare i discretionary, non si assiste a un movimento improvviso, ma a una rotazione progressiva del capitale. È un cambiamento di preferenze, più che una fuga dal rischio.

Gli investitori iniziano a ridurre l’esposizione ai settori che dipendono maggiormente dall’espansione economica e aumentano quella verso aziende capaci di generare utili stabili anche in contesti meno favorevoli. Non perché si aspettino necessariamente una recessione imminente, ma perché la probabilità di sorprese negative sul ciclo sta aumentando.

In questa fase il mercato smette di premiare indiscriminatamente la crescita e torna a distinguere tra crescita sostenibile e crescita vulnerabile. Le società legate ai consumi discrezionali, che durante le fasi espansive beneficiano dell’aumento della fiducia e della spesa, diventano più sensibili a ogni segnale di rallentamento. Anche piccole revisioni delle aspettative possono tradursi in maggiore volatilità.

Al contrario, le aziende dei beni essenziali tornano ad essere apprezzate per caratteristiche che nei momenti di euforia passano in secondo piano: prevedibilità dei ricavi, capacità di trasferire i costi sui prezzi, dividendi relativamente stabili. Sono qualità che non accelerano i mercati, ma li rendono più resilienti.

È importante sottolineare che questa dinamica non coincide con un passaggio immediato a una fase ribassista. Spesso gli indici azionari continuano a salire, ma con una leadership diversa. Il mercato cambia “motore”: meno spinta ciclica, più ricerca di solidità. Ed è proprio questa trasformazione interna, poco visibile osservando solo gli indici generali, che il rapporto XLP/XLY aiuta a intercettare.

Un segnale che storicamente anticipa i rallentamenti (non i crolli)

Uno degli errori più comuni nell’interpretare il rapporto XLP/XLY è considerarlo un indicatore di mercato ribassista imminente. In realtà, la sua utilità storica è diversa: tende ad anticipare fasi di rallentamento economico o di normalizzazione della crescita, non necessariamente crisi profonde.

Quando i consumer staples iniziano a sovraperformare, spesso lo fanno mesi prima che i dati macro mostrino un indebolimento evidente. Le revisioni degli utili diventano più caute, la fiducia dei consumatori si stabilizza o arretra leggermente, e la volatilità di mercato aumenta senza trasformarsi subito in una vera discesa degli indici.

In altre parole, il segnale non indica che “qualcosa si sta rompendo”, ma che il ciclo economico sta entrando in una fase più matura. Le aspettative diventano meno espansive, gli investitori riducono le scommesse più aggressive e cercano una maggiore visibilità sugli utili futuri.

Guardando al passato, queste rotazioni hanno spesso accompagnato periodi di mercato più selettivi: rendimenti ancora positivi, ma meno diffusi, con differenze marcate tra settori e aziende. È in queste fasi che la semplice esposizione passiva al mercato tende a funzionare meno bene rispetto a un’allocazione più attenta alla qualità e alla stabilità.

Per questo il rapporto XLP/XLY è più utile come strumento di lettura del contesto che come indicatore di timing. Non serve a prevedere il prossimo movimento degli indici, ma a capire che il terreno sotto di essi sta cambiando natura.

Perché il mercato lo sta ignorando (per ora)

Nonostante questo tipo di rotazione contenga informazioni preziose sullo stato del ciclo, tende a ricevere molta meno attenzione rispetto ad altri temi più visibili. Il dibattito finanziario è spesso dominato da ciò che ha un impatto immediato sui titoli di prima pagina: innovazione tecnologica, decisioni delle banche centrali, trimestrali delle grandi società, nuovi trend di crescita.

Le rotazioni settoriali, invece, sono movimenti più lenti e meno spettacolari. Non producono variazioni improvvise degli indici e non generano narrazioni facili da sintetizzare. Eppure sono proprio questi spostamenti graduali di capitale a riflettere il cambiamento delle aspettative degli investitori istituzionali, che raramente modificano l’allocazione in modo drastico, ma lo fanno con continuità.

Inoltre, nelle fasi in cui alcuni grandi titoli continuano a trainare le performance complessive del mercato, è facile che la solidità degli indici mascheri ciò che sta accadendo sotto la superficie. La leadership si concentra, mentre altre aree iniziano a perdere slancio senza che ciò sia immediatamente evidente a chi guarda solo l’andamento generale.

Per questo segnali come quello proveniente dal rapporto XLP/XLY tendono a essere riconosciuti pienamente solo a posteriori, quando i dati macro confermano un rallentamento già in atto. Chi li osserva in anticipo non ottiene certezze, ma un vantaggio interpretativo: la possibilità di adattare gradualmente il portafoglio prima che il cambiamento diventi consenso.

Cosa significa per un investitore di lungo periodo

Per un investitore orientato al lungo termine, un segnale come quello offerto dal rapporto XLP/XLY non implica la necessità di abbandonare l’azionario o di tentare operazioni di market timing. Il suo valore sta piuttosto nell’indicare quando è opportuno passare da un’impostazione fortemente pro-crescita a un approccio più equilibrato.

Nelle fasi espansive iniziali, il mercato tende a premiare l’esposizione ai settori più ciclici e alle società con maggiore leva operativa sulla crescita economica. Quando però il ciclo matura, la priorità diventa la sostenibilità degli utili e la qualità dei bilanci. Non tutte le aziende reagiscono allo stesso modo a un contesto meno dinamico, e la dispersione dei rendimenti aumenta.

Per questo l’attenzione si sposta gradualmente verso imprese capaci di generare flussi di cassa più stabili, con vantaggi competitivi consolidati e una minore dipendenza dall’ottimismo dei consumatori. Allo stesso tempo, mantenere una quota di esposizione ai settori ciclici resta importante, perché le transizioni economiche non sono lineari e i rimbalzi possono essere improvvisi.

In pratica, si tratta di riequilibrare il portafoglio, non di trasformarlo radicalmente: ridurre le concentrazioni più esposte al ciclo, rafforzare le componenti difensive e lasciare spazio a una gestione più selettiva del rischio. È un cambiamento di enfasi, non di direzione, che aiuta ad affrontare una fase di mercato meno favorevole senza rinunciare alla partecipazione alla crescita di lungo periodo.

Come adattare concretamente un portafoglio ETF in questa fase

Tradurre questo segnale in scelte operative non richiede interventi drastici, ma un riequilibrio ragionato dell’allocazione. L’idea di fondo è mantenere l’esposizione al mercato globale, riducendo però la dipendenza dai settori più sensibili al ciclo dei consumi e aumentando il peso delle componenti più resilienti.

Il primo passo è conservare un core azionario ampio e diversificato, ad esempio attraverso ETF globali che continuino a rappresentare il motore di lungo periodo del portafoglio. Questo nucleo non va modificato in modo significativo, perché le transizioni economiche non eliminano il premio per il rischio azionario, ma ne cambiano la distribuzione.

Accanto al core, può essere utile rafforzare l’esposizione ai settori difensivi, come i consumer staples e la sanità, che tendono a offrire maggiore stabilità degli utili nelle fasi di rallentamento. Non si tratta di una scommessa tattica, quanto di un riequilibrio verso attività che storicamente mostrano una minore sensibilità alle oscillazioni della domanda.

Un ulteriore elemento può essere l’inserimento di strategie fattoriali orientate alla qualità o alla bassa volatilità, che privilegiano società con bilanci solidi, redditività più stabile e drawdown generalmente più contenuti rispetto al mercato complessivo.

Al contrario, l’esposizione ai segmenti più ciclici legati ai consumi discrezionali può essere mantenuta ma in posizione meno dominante, lasciando spazio per un eventuale incremento futuro qualora il quadro macro tornasse a rafforzarsi.

Infine, una piccola quota di strumenti obbligazionari o monetari può contribuire a ridurre la volatilità complessiva e offrire flessibilità per cogliere opportunità che spesso emergono proprio nelle fasi di transizione del ciclo.

L’obiettivo non è difendersi da uno scenario estremo, ma rendere il portafoglio più robusto a un contesto in cui la crescita diventa meno uniforme e il mercato più selettivo.

Il vero messaggio del segnale XLP/XLY

Il rapporto tra consumer staples e consumer discretionary non è un indicatore costruito per prevedere crisi o per suggerire uscite drastiche dal mercato. Il suo valore sta nel messaggio più sottile che trasmette: il ciclo economico sta cambiando fase.

Quando il capitale inizia a privilegiare stabilità e prevedibilità rispetto alla crescita più sensibile al contesto, significa che le aspettative stanno diventando meno ottimistiche e più selettive. Non è la fine di un’espansione, ma il passaggio da una fase in cui “tutto sale” a una in cui conta di più la qualità di ciò che si possiede.

Gli investitori che prestano attenzione a questi segnali non cercano di anticipare ogni oscillazione del mercato. Piuttosto, usano queste informazioni per adattare gradualmente il portafoglio, riducendo l’esposizione agli eccessi e rafforzando le componenti più resilienti prima che il cambiamento diventi evidente a tutti.

In questo senso, XLP/XLY non è un allarme, ma una bussola. Non indica dove sarà il mercato domani, ma suggerisce come sta evolvendo l’ambiente in cui gli investimenti dovranno produrre risultati nei prossimi anni.

Conclusione – Guardare dove si muove il capitale, non solo gli indici

Gli indici di mercato raccontano ciò che è già accaduto. Le rotazioni settoriali, invece, spesso anticipano ciò che potrebbe accadere. Per questo osservare dinamiche come quella tra consumer staples e consumer discretionary significa andare oltre la superficie delle performance aggregate e cercare di capire dove il capitale sta iniziando a spostarsi.

Nelle fasi di transizione del ciclo economico non sono necessariamente i grandi movimenti a fare la differenza, ma gli aggiustamenti graduali, quelli che modificano nel tempo la composizione dei portafogli e la leadership del mercato. Sono cambiamenti meno visibili, ma spesso più duraturi.

Prestare attenzione a questi segnali non significa prevedere il futuro con certezza, bensì migliorare la capacità di adattamento. In un contesto che evolve, l’obiettivo non è reagire in modo impulsivo, ma leggere con anticipo le trasformazioni in atto e lasciare che sia l’allocazione, più che il timing, a guidare le decisioni di investimento.

In definitiva, seguire dove si dirige il capitale è spesso più utile che inseguire il movimento degli indici. Ed è proprio da segnali discreti come il rapporto XLP/XLY che può arrivare una delle indicazioni più preziose per navigare le fasi mature del mercato.

- Il mercato sta cambiando: il segnale XLP/XLY che molti investitori ignorano

- Come Adattare le Aspettative di Investimento nel 2026

- Russell 2000 vs S&P 500: una semplice sovraperformance o un segnale da non ignorare?

- Non investire nel mercato: investi nelle aziende | Le regole di Peter Lynch

- Dal micro stress alla recessione tecnica: come leggere oggi i segnali che il mercato ignora

Lascia un commento