Scopri come credito privato e credito liquido stanno diventando complementari. Ecco perché la loro sinergia ridefinisce il reddito fisso moderno.

Il cambio di paradigma nel mondo del credito

Negli ultimi anni, il mercato del credito ha vissuto una trasformazione radicale.

Quello che un tempo era uno scontro tra due mondi — credito privato e credito liquido — oggi è diventato un’alleanza strategica.

A sostenerlo è Oaktree Capital Management, nel recente report Friends Not Foes: prestiti privati e prestiti negoziati sui mercati pubblici non sono più concorrenti, ma strumenti complementari.

Per gli investitori e i consulenti finanziari, questa evoluzione cambia le regole del gioco.

Cos’è il credito privato e perché sta crescendo

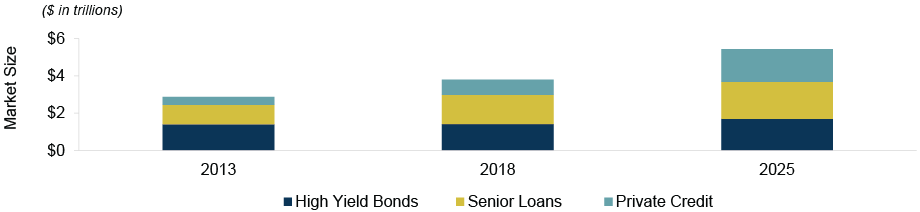

Dopo la crisi del 2008, le banche hanno ridotto i prestiti alle imprese, lasciando spazio a nuovi operatori specializzati nel direct lending.

Il risultato? Il credito privato ha superato 1.700 miliardi di dollari in asset globali, diventando un pilastro nei portafogli istituzionali.

Ma cosa lo rende così interessante?

- Offre rendimenti superiori grazie al cosiddetto premio di illiquidità;

- È più flessibile per gli emittenti, che possono negoziare condizioni su misura;

- È meno esposto alla volatilità di mercato, perché i titoli non sono quotati quotidianamente.

In sintesi, il credito privato si è imposto come nuovo motore del reddito fisso, in grado di offrire stabilità e performance anche in contesti macroeconomici difficili.

Il credito liquido resta indispensabile

Accanto al private credit, il credito liquido — che include obbligazioni high yield, prestiti sindacati e bond corporate — mantiene un ruolo chiave.

Offre infatti liquidità immediata, trasparenza di prezzo e possibilità di reazione rapida agli eventi di mercato.

In un portafoglio ben costruito, la combinazione di credito liquido e privato permette di:

- Equilibrare rischio e rendimento;

- Gestire la volatilità in modo più efficiente;

- Approfittare di dislocazioni di mercato (ad esempio, acquistando bond scontati durante fasi di stress).

Oggi la domanda non è più “quale scegliere?”, ma “quanto credito privato e quanto credito liquido inserire in portafoglio?”

Attenzione: il credito privato non è per tutti

Il credito privato offre opportunità reali, ma richiede competenza e orizzonte lungo.

Essendo un mercato non regolamentato come quello pubblico, l’analisi dei fondamentali è cruciale: ogni prestito è unico e il rischio non sempre è trasparente.

Per chi vuole esporsi a questo segmento, le opzioni accessibili includono:

- Fondi multi-asset con una componente di private debt;

- ETF e fondi quotati che replicano strategie ibride;

- Prodotti assicurativi o PIR alternativi che offrono un’esposizione indiretta.

Il messaggio è chiaro: serve consapevolezza. I rendimenti più alti vanno bilanciati con la comprensione dei rischi di liquidità e credito.

Sinergia tra credito privato e liquido: la finanza del futuro

Secondo Oaktree, la convivenza tra credito liquido e privato è solo all’inizio.

Le aziende potranno scegliere la forma di finanziamento più efficiente in base al contesto, e gli investitori potranno beneficiare di due mercati ciclicamente complementari.

Nei prossimi anni, i principali driver saranno:

- Il rifinanziamento del debito societario in scadenza;

- Il ritorno dell’attività di M&A;

- L’aumento dei finanziamenti per infrastrutture, difesa e digitalizzazione.

In questo scenario, un portafoglio che combini liquidità, diversificazione e rendimento sarà quello meglio posizionato per affrontare le sfide del nuovo ciclo finanziario.

La vera diversificazione nasce dall’integrazione

Non si tratta più di scegliere tra credito liquido e credito privato, ma di imparare a farli dialogare all’interno dello stesso portafoglio.

Questa integrazione permette di:

- Migliorare la stabilità dei flussi di reddito;

- Ridurre la dipendenza dai mercati azionari;

- Aumentare la resilienza in contesti di tassi incerti.

In un mondo finanziario che cambia, la sinergia tra credito privato e credito liquido rappresenta la nuova frontiera della diversificazione intelligente.

Articolo di Michele Morea – Blogger di finanza personale e investimenti

Appassionato di strategie di portafoglio, mercati alternativi e psicologia finanziaria.

Sul blog esploro come le decisioni d’investimento possano diventare più consapevoli, razionali e adatte a ogni fase della vita.

📩 Iscriviti alla newsletter per ricevere analisi pratiche, esempi reali e tendenze globali che contano davvero per i tuoi investimenti.

- Il mercato sta cambiando: il segnale XLP/XLY che molti investitori ignorano

- Come Adattare le Aspettative di Investimento nel 2026

- Russell 2000 vs S&P 500: una semplice sovraperformance o un segnale da non ignorare?

- Non investire nel mercato: investi nelle aziende | Le regole di Peter Lynch

- Dal micro stress alla recessione tecnica: come leggere oggi i segnali che il mercato ignora

Lascia un commento